云开体育

A股上市公司南下冲刺港股的潮水仍在捏续,近日,又有一家A股公司叩响港交所大门。玲珑轮胎(601966)(601966.SH)向港交所递交了招股证据书,筹备登陆港交所主板,中信证券及招银国际为联席保荐东谈主。

A股公司香港二次上市,垂青的是“国际化”。玲珑轮胎亦不例外。该公司这次港股上市募资所得款用途筹备包括:产能推广,非常是国外工场的开发;普及研发能力以及普及全球营销政策。

把柄智通财经APP了解,受股价捏续4年出现缩水的影响,当今,玲珑轮胎A股市值只剩下约220亿元东谈主民币。

据招股书先容,玲珑轮胎的产物组合包括鄙俗的乘用及轻卡胎、卡客车胎及非公路胎,且领有多种规格以符合不同的应用场景;而在品牌矩阵方面,公司旗劣品牌触及了玲珑、利奥、御风、阿特拉斯、绿行及睿界。

按2024年的全球销量筹画,玲珑轮胎仍是是中国商场最大的OE轮胎(汽车厂商的原厂胎)制造商,置于全球范围内亦然名次第三的OE轮胎制造商。此外,若是将范围框定在新动力汽车领域,玲珑轮胎更是已伙同五年景为全球最大的OE轮胎制造商。

轮胎龙头正经增长

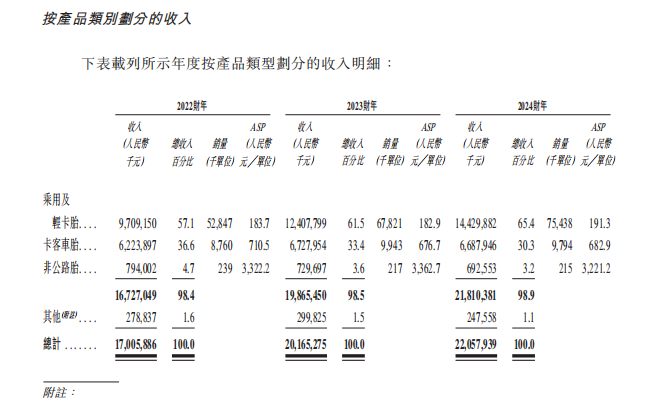

凸起的市时事位,为玲珑轮胎获得强盛的销售功绩提供了助力。在最近的三个齐全年度里,玲珑轮胎的收入以13.9%的年均复合增长率捏续扩容。数据骄气,2022-2024年,公司折柳终端收入170.06亿元、201.65亿元、220.58亿元。

拆分结构来看,乘用及轻卡胎一直是公司的第一大收入开端,在往日几年间占比还呈不休走高的态势。把柄财报,该业务的收入由22年的97.09亿元增多至24年的144.3亿元,占比由57.1%普及至65.4%。卡客车胎属于玲珑轮胎的第二伟业务,证明期内收入折柳为62.24亿元、67.28亿元、66.88亿元,对应收入占比36.6%、33.4%、30.3%。同期,玲珑轮胎还有部分收入开端于非公路胎,以及包括材料及废物销售在内的其他业务,不外收入占比均较小。

扫数这个词来看也不难发现,收入占比最大的乘用及轻卡胎亦然这些年里为玲珑轮胎孝敬最伟功绩增量的业务板块。而该业务的界限之是以能够有序增长,则收成于期内研讨产物量价王人升。销量方面,23年同比上年增多了28.3%,次年又增多了约11.2%;与此同期,22及23年的平均售价基本保捏牢固,24年则有小幅高潮。

收入稳步推广的同期,玲珑轮胎的盈利能力在最近几年里也得到了长足逾越。数据骄气,22-24年,玲珑轮胎的毛利折柳为18.71亿元、36.01亿元、43.44亿元,对应毛利率11%、17.9%、19.7%。其中,23年公司毛利率出现大幅跃升,这主要收成于产销量普及带来的界限经济效益裸露,以及这一年以自然橡胶、合成橡胶等为代表的原材料价钱下滑等成分共同作用所致。证明期内,玲珑轮胎的净利润折柳为2.92亿元、13.91亿元、17.52亿元,亦呈现出“情随事迁”的特征。

值得一提的是,不仅是在国内商场呐喊大进,玲珑轮胎在国外的进展也渐入佳境。而这大略便要归功于公司高度爱重国外商场,

此前,玲珑轮胎制定了“7+5”政策(即国内布局7个工场、国外布局5个工场),捏续激动全球化布局。限度客岁底,玲珑轮胎仍是在全球建设了七个主要坐褥基地,其中包括两个折柳位于泰国及塞尔维亚的国外基地。在招股书中,玲珑轮胎暗意,通过优化产业布局及政策性产能增长等举措,公司的全球推广方法将进一步提速。

国产替代加快“7+5”政策激动全球化

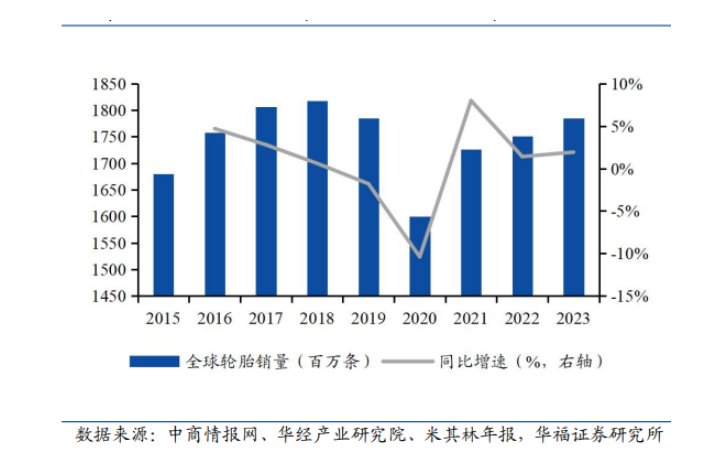

从行业来看,全球轮胎行业自2020年以来商场界限稳步增长,2023年全球轮胎销量达到 17.84亿条。当今全球轮胎以替换商场需求为主,以2023年为例,替换商场需求约有13.21 亿条,而配套商场需求约 4.64亿条,占比折柳为74%及26%。行业赓续度较高,行业三巨头米其林、普利司通和固特异揣测商场份额近40%。

骨子上,在汽车多个零部件领域,异邦厂商均占据着绝大数商场份额,主要为国内制造业起步晚,主要以引进外资为主,急需处分卡脖子问题。但近几年国产物牌加大研发,时刻水平同步于国际水平,尤其是东谈主工智能,站在了行业最前沿,而这些时刻逾越也推动了国产物牌浸透率的普及。

在轮胎行业,比如在2023年轮胎交易发布的全球轮胎75强榜单,中国有36家,其中正新橡胶、赛轮轮胎(601058)及玲珑轮胎等国内龙头均投入全球轮胎企业前20强。近期好意思国发起关税战,对汽车零部件调高了关税,这无疑助推国产替代加快,而以玲珑轮胎为代表的优质供应商也将得到国内车厂的重心关照。

玲珑轮胎坚捏配套业务与零卖业务并举,这和行业结构密致研讨,零卖业务主要商场为轮胎的更换需求,产物销往宇宙173个国度,粉饰欧洲、中东、好意思洲、亚太及非洲,商场漫衍较为均衡。而配套业务主要为众人、奥迪、良马、比亚迪(002594)及祥瑞等全球60多家主机厂的200多个坐褥基地提供配套干事,客户保险度较高。

此外,该公司积极开拓配套中高端商场,蜕变国产低端品牌的形象,包括加强与BBA的消逝并有了新冲突,如2024年时刻仍是成为国内多个高端品牌车型的配套供应商,还成为德国众人途不雅主胎供应商,置身全球高端配套商场。除了受益于国产替代外,该公司全球稳步推广,行业出口需求繁荣,该公司当先在国外商场布局,且已落地多个坐褥基地,跟着商场份额普及,有望与三巨头同台竞技。

面向异日,玲珑轮胎筹备围绕“7+5”和“3+3”政策,鉴定激动制造国际化。“7+5”政策方面,当今,玲珑轮胎在中国领有招远、德州、柳州、荆门、长春5个坐褥基地,并筹备在陕西和安徽开发国内其他两个坐褥基地。在国外领有泰国、塞尔维亚2个坐褥基地,并在全球范围内络续磨真金不怕火建厂,充分垄断全球资源,开拓全球轮胎商场。

在“7+5”全球政策布局的基础上,玲珑轮胎还开展了基于政策筹备的“3+3”非公路胎政策坐褥,筹备是在国内三个坐褥基地及三个国外坐褥基地建设非公路胎坐褥能力。

频年来,跟着全球口岸输送业的富贵发展、矿山开采业推广、当代制造业物流机械化自动化的普及、发展中国度纵情激动基础开发,同期,受益于农机械开荒的不休增多和农业替换轮胎需求不休增多,有劲推动了非公路轮胎需求的捏续增长。当今看,非公路轮胎有着深邃的商场出息,且在国外地区的后劲尤其可不雅。另从交易花样来看,非公路胎壁垒高,关于以玲珑轮胎为代表的中国胎企来说昭着是极具劝诱力的领域。对此,玲珑轮胎筹备在2030年底终端坐褥合共33.09万吨非公路胎的筹备。

玲珑轮胎此番叩响港交所大门,不仅是其“7+5”全球化政策的枢纽一环云开体育,更是加快国际化进度、普及全球竞争力的要津举措。依托中国轮胎行业崛起的东风和自己在产物、时刻、全球化布局上的捏续深耕,公司已牢固占据国内OE商场龙头地位,并在全球尤其是新动力汽车配套领域建设了显耀上风。其港股二次上市所召募的资金,将成为相沿其全球化推广、时刻研发升级和品牌价值跃升的强力引擎。